はじめに

最近話題の新NISAとiDeCo実際どんな内容で、何がお得と言われているのか

この記事では、最短ルートで新NISAとiDeCoの仕組み→実際に抑えておきたい内容→実践ステップまでを一気に解説します!

新NISA/iDeCoの特徴・内容

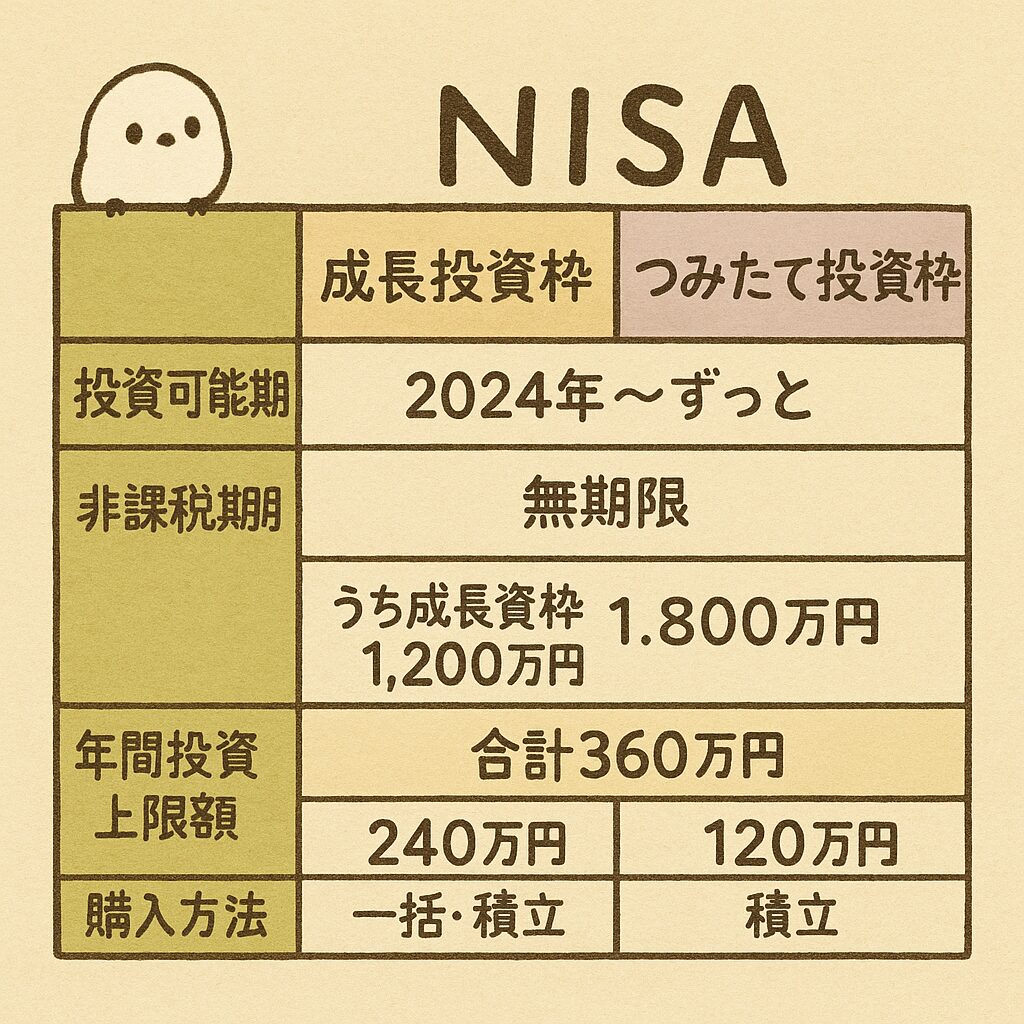

新NISA

- 成長枠と積み立て枠

- 圧倒的自由度

- 完全非課税

NISA口座の仕組み

いつでも引き出せる「圧倒的な自由度」

新NISAとiDeCoの最も違うところは、資金の流動性だよ!

新NISAは、60歳までの資金ロックがあるiDeCoとは対照的に、投資した資産をいつでも自由に引き出すことができる。時間的制約がないから今の目的や緊急時に対応しやすいのが最も大きいよ!

「運用益・売却益が完全非課税」シンプルisベスト!

新NISAの税制上の強みは、「出口」で完全に非課税なこと。

実はiDeCoはお金を受け取る際に課税されてしまうんだよね。それに対してNISAはものすごくシンプル年間360万円(生涯で1,800万円)という大きな非課税投資枠の中で得た利益には、一切税金がかからないよ

iDeCO=個人型確定拠出年金

- 自分で作る私的年金

- 掛金がまるごと所得控除!驚異の節税効果

- 運用で得た利益も非課税

iDeCoの正体「自分で作る私的年金」

iDeCoとは、「自分で掛金を積み立て、自分で選んだ金融商品で運用し、60歳以降に年金または一時金として受け取る」という自分専用の私的年金制度だよ。原則として20歳~65歳まで加入可能で、掛金の上限額は働き方によって変動があるよ!

また、日本の公的年金制度は国民年金(1階部分)と厚生年金(2階部分)で構成されていんだけど、iDeCoはこの上に乗る「3階部分」として制度なんだよ!

| 区分 | 月額上限の目安 |

|---|---|

| 自営業者 | 6.8万円 |

| 会社員(企業年金なし) | 2.3万円 |

| 学生(“実際に保険料を納付”している人のみ) | 2.3万円 |

驚異の節税効果!iDeCoが「最強の節税ツール」と呼ばれる最大の理由

iDeCoが「最強の節税ツール」と呼ばれる最大の理由が、この「掛金の全額所得控除」だよ!

iDeCoでは、拠出した掛金の全額(自分で出したお金の全額)がその年の所得から差し引かれる(控除される)仕組みなんだ。そのおかげで課税対象の所得が減るから、結果として所得税と住民税が安くなります。

- 1額面(給与収入・総支給額)が決定

会社が約束した「基本給+各種手当(役職手当・通勤手当・住宅手当など)+時間外労働・休日出勤手当など」を合算して「総支給額(額面給与)」

- 2社会保険料などを天引き

健保・厚年・雇用保険 など

- 3課税所得を計算するための控除👈iDeCoはここで能力発動!

所得控除(iDeCo・基礎控除・社会保険料控除 など)→ 課税所得を決定

- 4税金を天引き

課税所得に基づく所得税(源泉徴収

- ゴール手取り

手取り=総支給(額面)-{社会保険料+税金(所得税・住民税)+任意控除}

具体例はこんな感じ↓

年収500万円の会社員(所得税率10%、住民税率10%)が、毎月1万円(年間12万円)をiDeCoに拠出した場合

- 所得税の軽減額:12万円 × 10% = 1.2万円

- 住民税の軽減額:12万円 × 10% = 1.2万円

- 合計:年間2.4万円の節税

また、所得税は累進課税(所得高い人にはより多く税金かけるよ制度)だから、所得が高い人ほどこの節税メリットはさらに大きくなる

この「入口」での節税効果が、iDeCoの最も強力な武器!

iDeCoの落とし穴|知っておくべき2つのデメリット

ここまで最高のメリットたちを話してきたけど実は結構重いデメリットを抱えているんだ

最大の壁「60歳までの資金ロック」

iDeCoはあくまで「年金制度」。だから原則として60歳になるまで一切引き出すことができないんだよね。

これがNISAの満額埋めることを優先したほうがいい理由になるんだけど、資金を60歳まで引き出せないから突発的なライフイベントで急にお金が必要になっても、iDeCoの資金をあてにすることはできないとこがスーパー悩みどころ。

「出口課税」が複雑すぎる

iDeCoの最大の注意点がこの「出口」つまり60歳以降に資金を受け取る際に課税されるという点。

受け取り方には主に「一時金(一括)」と「年金(分割)」の2種類があるんだけど、それぞれ税金の計算方法が異なるんだ

- 一時金で受け取る場合

「退職所得」扱いだから、「退職所得控除」という大きな非課税枠が使える。

また、勤続年数(iDeCoの加入年数)に応じて控除額が大きくなるため、多くの場合は税金をかなり抑えることができるよ。- 退職所得控除の計算式

- 加入20年以下:40万円 × 加入年数

- 加入20年超:800万円 + 70万円 × (加入年数 – 20年)

- 例えば30年間iDeCoに加入した場合、控除額は1,500万円にもなる

- 退職所得控除の計算式

- 年金で受け取る場合

「公的年金等に係る雑所得」として、他の公的年金(国民年金・厚生年金)と合算して課税される。

問題は、多くの会社員が受け取る「会社の退職金」も、iDeCoと同じ「退職所得」であるという点会社の退職金とiDeCoの一時金を近い時期に受け取ると、退職所得控除の枠を合算して計算する必要があって、控除枠を使い切って課税額が大きくなってしまう可能性があるんだよね。

iDeCoを始める際は、会社の退職金制度を確認し、出口戦略まで見据えておく必要がある

結論ムズイ!

簡単比較表

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 税制の強み | 運用益・売却益が非課税(恒久制度) | 掛金が全額所得控除+運用益非課税 |

| 引き出し | いつでも可 | 原則60歳まで不可 |

| 枠・上限 | 生涯1,800万円(成長枠1,200万)・年間360万円 | 職業等で上限が異なる(例:自営業は月6.8万円など) |

| 出口課税 | なし(非課税で終わる) | 受け取り時に課税(退職所得控除or公的年金等控除) |

まとめ

それでは今回の振り返り

- 決める:君の所得税率を今夜確認(源泉徴収票・国税庁の階段をチェック)

- 始める:迷ったら新NISAで積立設定→「時間が味方」ほんとに早く始めよう

- 厚くする:税率が高い&老後用はiDeCoで節税ブースト→年末調整/申告を忘れない。

- STEP1源泉徴収票の「課税所得」から所得税率の階段を確認。20%に乗るかどうかが分岐点

- STEP2迷ったら新NISA口座を先に。積立設定をして「放置で増やす」土台を作る。節税を厚くしたい(税率高め・強制貯蓄したい)なら、iDeCoも併用。

- STEP3iDeCoは秋〜冬に届く控除証明書で年末調整(会社員)or確定申告(自営)を忘れずに。やらないと節税ゼロ。

Q1. まずどっち?

→ 基本は新NISA。自由度×非課税の分かりやすさが初心者向き。

根拠:非課税保有限度額1,800万円・売却枠復活など運用がシンプル。

Q2. 税率20%超なら?

→ iDeCo優先で節税を厚く、その上で新NISAも積立。

根拠:掛金全額所得控除は税率が高いほど効く。

Q3. 掛金はいくらまで?

→ 自営業は月6.8万円、会社員は企業年金の有無で変動。

※公務員や確定給付年金加入者は2024年12月分から上限引上げの告知あり。詳細は公式最新情報を必ず確認。

またみてね